In occasione della pubblicazione del 54esimo Rapporto sulla situazione sociale dell’Italia nel 2020, l’istituto di ricerca Censis ha definito l’Italia come un paese in declino demografico. Il nostro Paese appare rimpicciolito, invecchiato, con pochi giovani e pochissime nascite.

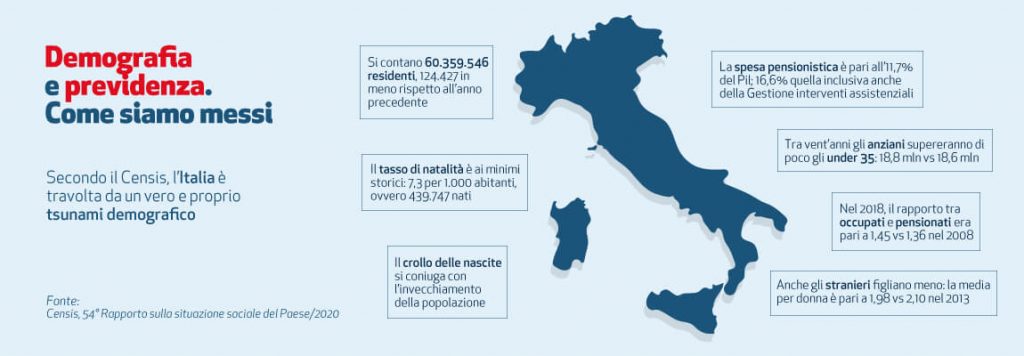

Il Censis parla di “tsunami demografico”, causato soprattutto dalla caduta delle nascite ai minimi storici. Nel 2018 il tasso di natalità è sceso a 7,3 per 1.000 abitanti, ossia 439.747 nati iscritti all’anagrafe, 18.404 in meno rispetto al 2017. A pesare è l’indebolimento della spinta alla natalità degli stranieri, per i quali si registra un calo del tasso dal 16,7 registrato nel 2013 al 12,6 del 2018.

Si tratta di tendenze in corso da tempo, aggravate da un altro fattore determinante: l’invecchiamento della popolazione. Tra vent’anni, su una popolazione di 59,7 milioni di abitanti, gli anziani supereranno gli under 35. Secondo le previsioni, infatti, questi ultimi saranno 18,6 milioni, ovvero il 31,2% della popolazione, mentre gli over 64 saranno 18,8 milioni, il 31,6%.

Sebbene il Rapporto del Censis abbia rivelato dati e prospettive relativi all’andamento demografico davvero preoccupanti, tuttavia, tra gli indicatori che tengono, uno in particolare apre a possibili sviluppi positivi: le solide abitudini di risparmio. Nonostante la contrazione del PIL, infatti, nel giugno 2020 la liquidità (monete, biglietti e depositi a vista) nel portafoglio finanziario degli italiani è aumentata di 41,6 miliardi di euro, tanto che i ricercatori parlano di “corsa al cash”.

Ora, in una situazione di recessione e di fronte al nodo demografico, la propensione degli italiani al risparmio appare una delle ancore di salvataggio di famiglie e singoli cittadini. Destinando parte di questo tesoretto, personale e collettivo, a forme di previdenza integrativa è infatti possibile pianificare fin da subito un futuro meno incerto.

Durante l’emergenza sanitaria, 16 milioni di pensionati hanno svolto il ruolo di “silver welfare” a supporto di figli e nipoti, facendo scoprire il valore sociale ed economico delle pensioni. È chiaro però che si tratta di un ammortizzatore, non di una soluzione. Il sostegno di genitori e nonni non può rappresentare l’unico welfare. E alla luce dell’aumentare della spesa pensionistica e dell’invecchiamento della popolazione, è necessario cercare alternative.

È importante non farsi prendere dal panico e valutare, con l’aiuto di un consulente assicurativo di fiducia, la sottoscrizione di un piano individuale pensionistico che sia flessibile, personalizzato, che non risulti gravoso, ma che consenta di guardare al domani con lungimiranza e tranquillità.