Quando sarà il vostro turno di andare in pensione potrebbe non esserci più nessuno che ve la paga

– Marco Capponi, Milano Finanza, Maggio 2023

Sappiamo che il sistema pensionistico italiano è contributivo e che i contributi versati dai lavoratori vengono utilizzati per pagare le pensioni di coloro che sono in età pensionabile, una sorta di “patto tra generazioni” (cit. Marco Capponi).

Come possiamo/potremo finanziare le pensioni di domani se la natalità, in base a quanto rilevato dall’ISTAT è ai minimi storici? Il gap tra poche nascite e tante morti sembra incolmabile, il tasso di fertilità continua a scendere. Quindi, chi pagherà le nostre pensioni?

La pensione integrativa: cos’è e quali sono i suoi vantaggi

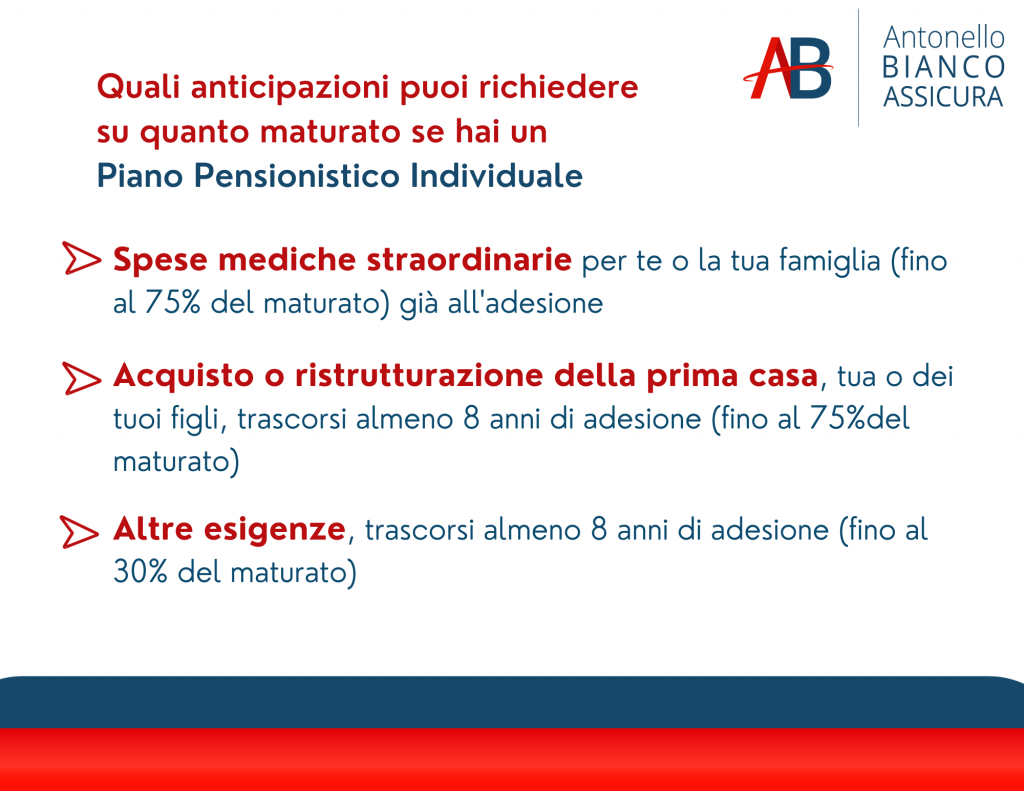

Versamenti e anticipazioni

Dai dati esposti poco sopra possiamo trarre una conclusione: le risorse a disposizione potrebbero non bastare per la tua pensione. Questa è la principale motivazione per la quale sottoscrivere un Piano Pensionistico Integrativo, un salvadanaio in cui conservare i tuoi risparmi senza alcun vincolo di versamento. Potrai, infatti, scegliere tu quando e quanto versare e da questo dipenderà l’ammontare della tua rendita futura.

Inoltre, al contrario dei contributi previdenziali obbligatori, con la previdenza integrativa è possibile liquidare dal proprio fondo somme in anticipo rispetto al momento in cui si andrà in pensione. Ecco un quadro completo delle anticipazioni che potrai richiedere prima di arrivare alla pensione:

I vantaggi fiscali di un Piano Pensionistico Individuale

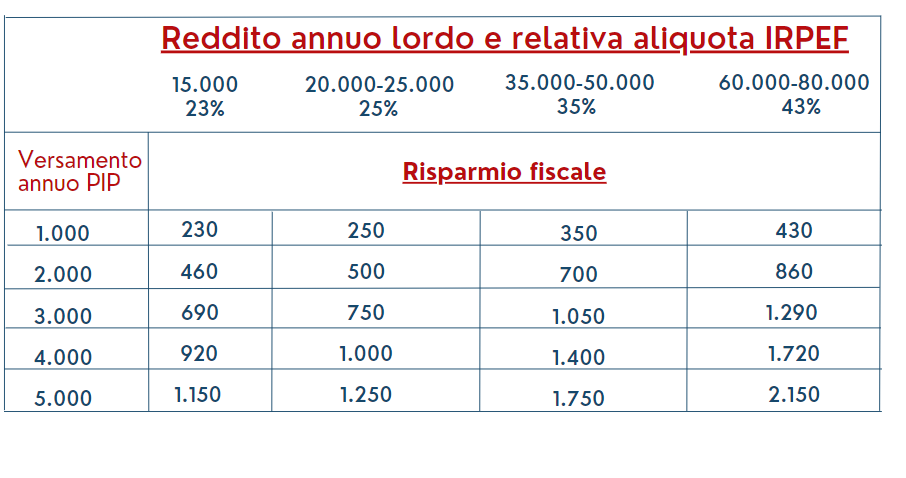

Infine, ti parliamo del vantaggio relativo alla deducibilità dal reddito dichiarato dei versamenti ai fini IRPEF, fino al limite complessivo di €5.164,57 come dalla sottostante tabella.

Il Programma Life Cycle

Prima di concludere, vogliamo approfondire con te altri due aspetti. Il primo riguarda il grado di rischio al quale i tuoi risparmi sarebbero esposti. A questo proposito viene in tuo aiuto il Programma Life Cycle, meccanismo che riduce l’esposizione al rischio finanziario con l’avvicinarsi all’età del pensionamento.

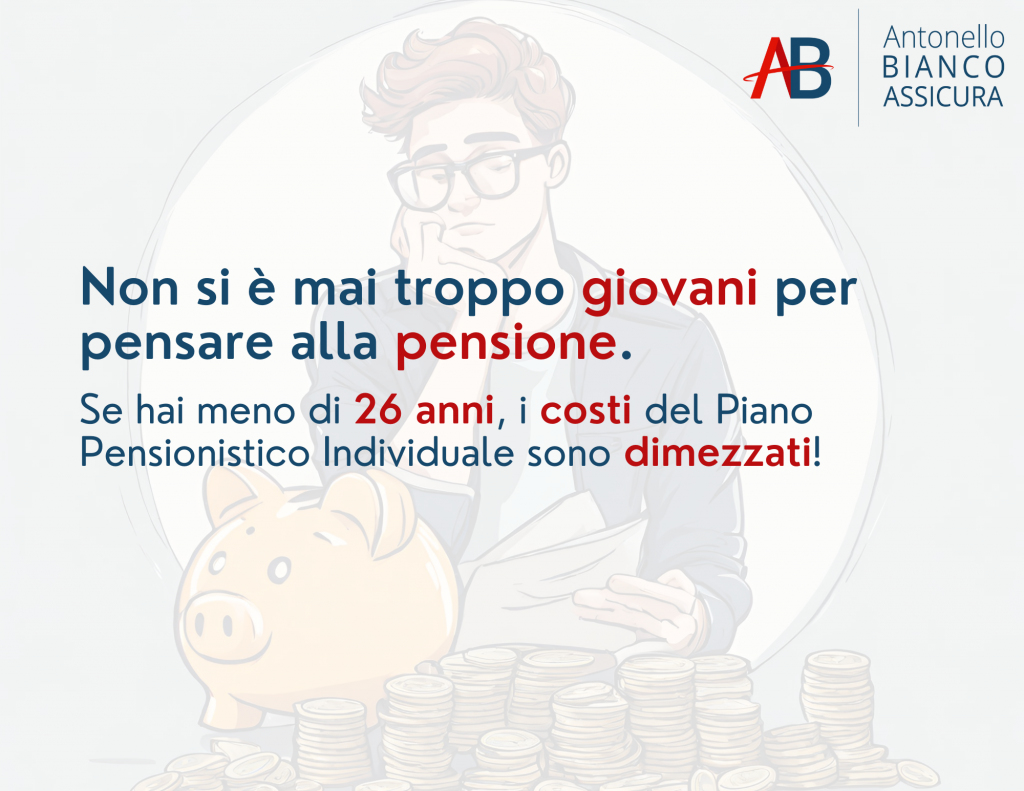

Agevolazioni per Under 26

Dotarsi di un Piano Pensionistico Individuale è utile soprattutto per i giovani, il “ponte” verso il futuro. Oltre a tutti i vantaggi che ti abbiamo raccontato, se hai meno di 26 anni hai la possibilità di sottoscrivere un Piano Pensionistico Individuale dimezzando tutti i costi sia in fase di accumulo che sui versamenti aggiuntivi.

Scopri il Piano Pensionistico Individuale di UnipolSai: UnipolSai Previdenza Futura

Ora che ti sei fatto un’idea, contattaci!